Besonders für junge Leute ist das Wort Rentenlücke oft sehr abstrakt.

Rente? „das dauert noch 40 Jahre“, „bekomm ich eh keine mehr“, „darüber mach ich mir später Gedanken“. Die Rente ist gerade für junge Leute noch so weit in der Ferne, dass sie nicht richtig greifbar ist.

Ich setze mich schon recht lange mit dem Thema Finanzen auseinander, und weiß, dass ich selber einiges zur gesetzlichen Rente dazutun muss. Darüber hinaus ist mein Ziel, schon vor dem Rentenalter nicht mehr arbeiten zu müssen. Aber mir einmal wirklich selbst auszurechnen, wie viel (oder wenig) Rente mir später vom Staat zur Verfügung steht, dass hat mir nochmal einen ordentlichen Anstoß gegeben.

Natürlich ist das Ergebnis nicht in Stein gemeißelt.

Zu viele Faktoren sind bei jungen Menschen noch unsicher. Heirate ich, bekomme ich Kinder, und wenn ja wie viele? Werde ich gehaltlich noch Sprünge machen? Längere Zeit Teilzeit arbeiten oder ein Sabbatical nehmen?

Deswegen beziehen sich die Berechnungen immer auf den Status Quo. So wie es auch die Renteninformation tut, den man regelmäßig zugeschickt bekommt.

Hier in Teil 1 möchte ich erst mal auf eine Basics zur Rente und zur Renteninformation eingehen. In Teil 2 gibt es eine konkrete Berechnung.

Per Definition ist die Rentenlücke die prozentuale Abweichung des letzten Nettoeinkommens vor Rentenbeginn zur gesetzlichen Rentenzahlung.

Die Errechnung der tatsächlichen Rentenlücke beinhaltet auch die betriebliche und private Altersvorsorge:

Alterseinkommen – Bedarf = Rentenlücke

Je höher das Alterseinkommen und je niedriger der Bedarf, desto kleiner die Rentenlücke. Klar.

Der Bedarf setzt sich aus ähnlichen Komponenten zusammen, wie er es auch in jungen Jahren tut. Sicher werden bis dahin etwaige Immobilienkredite getilgt sein, aber dafür werden wohl die Kosten für Gesundheitsvorsorge etc. steigen. Oftmals wird der Bedarf im Rentenalter mit ca. 70 % des Bedarfs im Arbeitsleben angegeben.

Das Alterseinkommen steht auf mehreren Säulen

- Gesetzliche Altersvorsorge

- Betriebliche Altersvorsorge

- Entgeltumwandlung

- Vermögenswirksame Leistungen

- Betriebsrente

- Lebensarbeitszeitkonto

- Private Altersvorsorge

- Riester / Rürup

- Mieteinnahmen

- Vermögen, welches Zinsen oder Dividenden bringt oder abgeschmolzen werden kann

- Nebenjob

Ich möchte hier besonders die gesetzliche Altersvorsorge erklären.

Betriebliche Altersvorsorge steht gar nicht jedem Arbeitsnehmer zur Verfügung, und wenn dann in unterschiedlichen Dimensionen. Meist sind die Beträge auch recht gering, so dass sie alleine eher nicht ausreichen werden.

Zum Thema private Altersvorsorge kann man noch mehrere eigene Artikel schreiben.

Woher weiß ich nun, wie viel Rente ich bekomme?

Ab 27 Jahren und ab mindestens 5 Beitragsjahren, bekommt man regelmäßig ein Renteninformationsschreiben der Deutschen Rentenversicherung.

Ein sehr vollgestopftes Blatt. Übersichtlich und unkompliziert sieht anders aus. Weiß man, wo man hinsehen muss, ist aber alles ganz leicht.

1. Regelaltersgrenze

Beschreibt das Jahr in dem ich ohne Abzüge in Rente gehen kann. Ich also mit 67. Möchte ich bereits mit 63 in Rente gehen, muss ich derzeit 14,4 Prozent Abschläge zahlen.

ACHTUNG: die Regelaltersgrenze wird immer wieder angepasst.

2. Rente wegen voller Erwerbsminderung

Kann ich gar nicht mehr arbeiten gehen, bekomme ich monatlich diesen Betrag ausgezahlt. Hierzu gibt es auf der zweiten Seite einen Passus, dass dieser Betrag nur ausgezahlt wird, wenn man in den letzten 5 Jahren vor Eintritt der Erwerbsunfähigkeit 3 volle Beitragsjahre geleistet hat. Wer also (noch) keine 3 Jahre Beiträge gezahlt hat, geht leer aus.

3. Höhe Ihrer zukünftigen Regelaltersrente – Zahl 1

Hier wird der bisher erreichte Betrag festgehalten. Die Berechnung dazu findet ihr unter Punkt 6.

Wenn ich ab heute nicht mehr in die Rentenkasse einzahlen würde (z.B. aufgrund von Selbstständigkeit), bekomme ich dennoch später diesen Betrag ausbezahlt. Dieser bleibt jedoch nur erhalten, wenn ich mindestens 60 Mal (= 5 Jahre) Beiträge gezahlt habe.

Dazu zählen aber auch schon Nebenjobs, bei denen man versicherungspflichtig gemeldet war.

4. Höhe Ihrer zukünftigen Regelaltersrente – Zahl 2

Dieses ist der wahrscheinlich spannendste Punkt. Die Hochrechnung der wahrscheinlichen Rente. Dazu wird angenommen, man verdient die kommenden Jahre den Durschnitt der letzten 5 Jahre.

Steht man noch am Anfang seines Berufslebens, wird sich diese Zahl mit den Jahren also automatisch erhöhen.

Die Berechnung dieses Werts findet ihr in Punkt 6.

Dieser Wert ist, ebenso wie der Wert aus Punkt 2 und 3 ein Brutto-Wert.

Was genau am Ende auf dem Konto landet, und wie sich der Betrag aufgrund der Inflation noch reduziert, werde ich in Teil 2 zeigen.

5. Rentenanpassung

Die Berechnung der zukünftigen Regelaltersrente erfolgt durch ein Punktesystem, welches auf Seite 2 der Renteninformation genauer erklärt wird. Ich komme in Punkt 6 dazu.

Pro Punkt gibt es einen gewissen Betrag. Erhöht sich dieser Betrag, wird auch die Rente größer. In der Renteninformation wird beispielsweise mit 1% oder 2% Erhöhung gerechnet.

Faktisch wurde seit 2000 (inkl. der kommenden Erhöhung im Juli 2018) folgende durchschnittliche Erhöhungen vorgenommen:

Für die alten Bundesländer: ~ 1,39 %

Für die neuen Bundeländer: 1,91 %

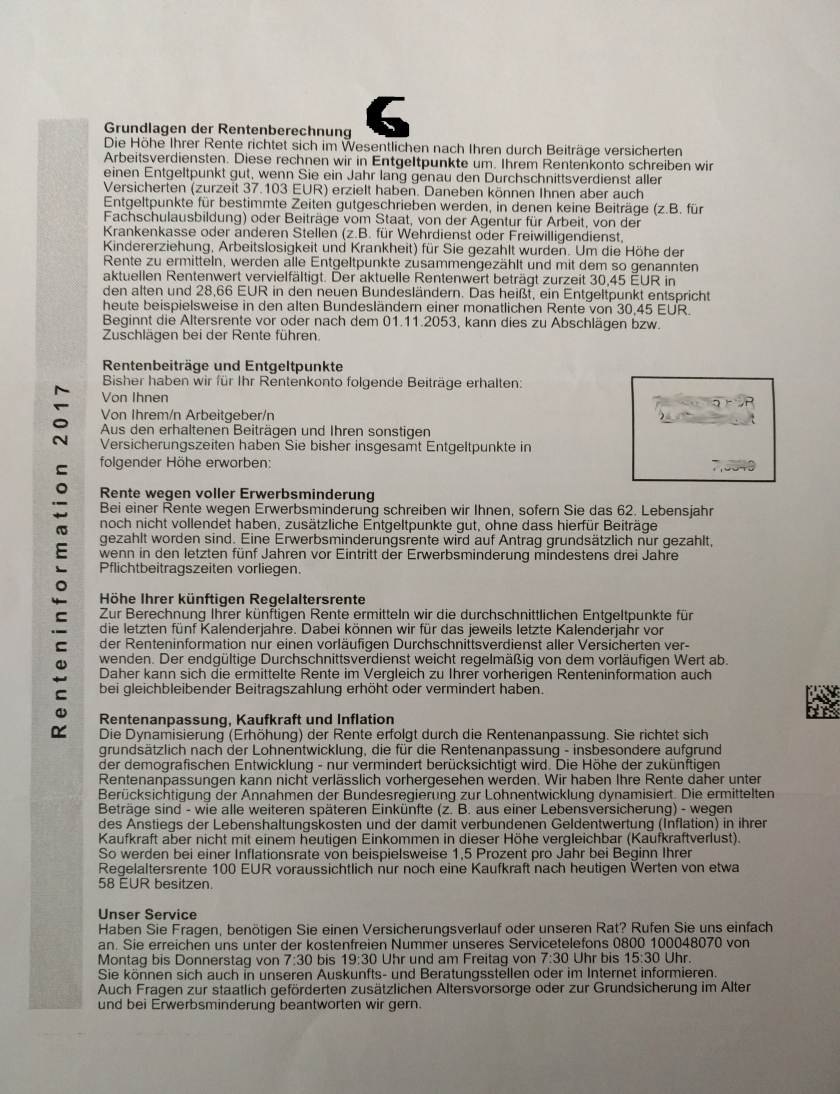

6. Grundlagen der Rentenberechnung

Hier findet man den aktuell angezogenen Betrag pro erreichten Entgeltpunkt. Dieser wird auch Rentenwert genannt.

Bis 30.6.18 beträgt dieser 31,03 €. Mit der Erhöhung um 3,22 % zum 01.07.18 erhöht sich der Betrag auf 32,03 €.

Hier findet man auch seinen bisher erreichten Punktestand.

Daraus wird dann der Rentenbetrag in Punkt 3 berechnet.

Damit es nicht zu leicht wird, rechnet die Rentenkasse mit folgender Formel:

Derzeitiger Rentenwert * erreichte Entgeltpunkte * Zugangsfaktor * Rentenartfaktor

Der Zugangsartfaktor greift, wenn man z.B. frühzeitig in Rente möchteDer Rentenartfaktor greift z.B. bei einer teilweisen Erwerbsminderung. Beide sind für erste Berechnungen nicht weiter relevant (näheres z.B. auf wikipedia)

Und wie bekommt man nun Entgeltpunkte?

Pro Jahr kann man maximal 2 Entgeltpunkte erhalten.

Verdient man exakt den deutschen Durchschnitt (2018: 37.873 € alte Bundesländer und 33.671 € neue Bundesländer) erhält man einen Punkt.

Zwei Punkte gibt es beim Erreichen der sogenannten Beitragsbemessungsgrenze von derzeit 78.000 € alte Bundesländer, 69.600 € neue Bundesländer. Diese Grenze beschreibt die Verdiensthöhe, ab dem ein Mehrverdienst für die Rente nicht mehr relevant ist. Auch mit einem Jahresgehalt von 100.000 € bekommt man nur 2 Entgeltpunkte.

Darunter werden die Entgeltpunkte anteilig berechnet.

Und was landet davon nun später mal auf meinem Konto?

Das werde ich in Teil 2 näher erläutern.